都市開発におけるニューコンセプトーその評価と分析

Ⅰ.リゾートⅡ.アーバンリゾートⅢ.複合商業Ⅳ.マートⅤ.郊外型オフィス・リサーチパーク

(視点) リゾート法の成立によって一挙に広まり、その後の好景気の崩壊により、リゾートは悪とか、そもそもダメだという気分が蔓延している。しかし、今後長期的にみると、リゾートによる余暇の充実した過ごし方が必要になってくると考えられる。何が日本人に定着し、評価されたのかという視点に立って、今後どのようにリゾートを定着させていくのかという評価が必要であろう。

1.トマム

(1)コンセプト

トマムのコンセプトは、「野外に都会を持ち込んだこと」である。これまでは、スキーに行く場合には、民宿とかスシズメのスキーヤーズベッドに泊まって、アフタースキーの環境も整っていなかった。都会に近い、あるいは、都会の自宅よりも快適なリゾートホテルやコンドミニアムで泊まり、そこから直ちにリフトに乗り、快適にスキーを楽しめ、アフタースキーには、ディスコや様々な楽しみが用意された。これが、現代人、特に若者に支持された。

(2)経緯と現状

・第1期事業は、2棟のホテルの会員権の販売により、成功した。石勝線の時間短縮などの好条件もあった。

・第2期開発は、オールスィートのさらに高級なホテルと造波プールなどを開発したが、社長のワンマンなどの経営上の問題もあり、バブル崩壊後の時代を読み切れなかったせいで、会員権が全然売れず、破綻に陥った。

(3)評価

・第2期開発については、造波プールの投資に120億円かけたことや、オールスィートホテルの建設などコンセプト上も無理があったのではないか。トマムは、冬は温度は極めて低く、たとえ温水であってもこの時期にプールに入る人は居ない。夏には、主にゴルフであって、プールは、魅力要素とはならない。これは、釧路フィッシャーマンズワーフでも同様な誤りを犯している。

・スキー場としては、縦方向には伸びる余地がなく、横に展開せざるを得ない。結局、スキー場の魅力が売りなのだから、スキー場の開発よりも不動産開発をメインにしてしまったことに問題がある。

・会員権であって、10年後には返さなければいけない。そのときになって、解約が急増すると危ない。コンドミニアムのようにして持ち分を分譲した方が良かったのではないか。

・コンセプトとしては若者向けのようだが、実際に会員権が販売された先は法人であった。

2.アッピ

(1)コンセプト、経緯と現状

・アッピについては、不動産事業よりもスキー場を主体として立ち上げており、毎年一定額(30億円程度)をスキー場の投資に振り向けており、常にスキー雑誌に話題を提供していることがリピータを惹きつけている要因である。

(2)評価

・スキー場の収入は最近減少しているが、コンドミニアムの分譲収入がこれを補っている。

・コンドミニアム販売は、医者や中小企業主など盛岡の金持ち層を中心に完売となった。自分で使わないときには、これを貸して運用収益が確保できるため、投資物件として金持層に支持された。

3.今後の方向

・最近、蓼科の別荘が売れ出している。お客は、30代、40代の普通のサラリーマンが多い。社宅に入っていて別荘をという人もいる。そんなに遠くでなくて何度もいけるという実需に根ざしている。 トマムは、北海道に立地しているが、北海道観光自体が海外の安さに対して競争力を持っていない。

・湯沢は東京から近い、そして、都会風のリゾートマンション分譲というコンセプトでは似ている。遠近短志向だが、若者の収入が減少していることが痛い。宿泊需要は落ちている。

・今後のコンセプトとしては、遠距離の大都市圏からのお客よりも、地域に根ざした実需型リゾートということはあるだろう。

・トマムのターゲットは、都会派の若い人であった。当然、東京からの需要になる。しかし、バブル景気がはじけると、高い航空機運賃、滞在費が災いして、お客は来なくなった。コンセプトが絞り込まれているが故に、波に対応できなかった。と言うことからは、多様な層をターゲットにするということだが、ファミリー向けとしては、高すぎるし、子供も遊べるような中味になっていない。ルスツの方が都会的洗練性には欠けるが、ファミリーを取り込んでいる。ただ、若者とファミリーとは融合しないコンセプトであり、子連れがいるようなところには若者は寄りつかなくなる。多額の投資を長期に固定するリゾート投資においては、変動が大きく、移り気な若者をターゲットにすべきではないのではないかという考えも納得できる。

では、どの層をターゲットとすれば、今一番暇な層は、中高年層であり、特に中年層以上の女性のグループである。これらの人たちが長期に満足できるリゾートのコンセプトが必要である。また、中高年者が夫婦でリゾートに行くことも普及していくだろう。これらの世代は、団塊の世代であって、旧来の高齢者のイメージはそぐわない。歌舞伎とかの伝統芸能に必ずしも興味を示すわけではないだろう。例えば、リゾート地に聞けるクラッシクコンサートとか、昔聞いた懐メロショーとかのイベントがついているとか。1千万円クラスの世界一周豪華船の旅が予約でいっぱいとなっていることのように、中高年が欲することをまだ日本型リゾートは開拓していないといえよう。また、中高年の女性は、基本的におしゃべりが好きなのだが、陶芸とかを本格的に習いたいという欲求が強い。また、健康づくりも基本的なニーズであろう。

トマムとアッピを通じてわかったことは、ちゃんとした魅力あるスキー場であるかどうかが長期的な浮沈を決めると言うことだ。ということは、リゾートというものが、従来型の物見遊山地としての観光地でもなく、スキー場や海水浴場でもない、ただそこにいる長期滞在型のリゾート地というヨーロッパから輸入されたコンセプトが成立しなかったと言うことだろうか。結論から言えば、長期滞在型という休暇パターンは成立していない。徐々に、夏休みの1週間程度の休暇は定着しつつあるが、全国一斉に同じ時期に取るので、盆暮れの渋滞は恒常化している。リゾートがただそこにいるだけという点についても、スキー場が結局魅力だと言うことは、スキーと言う目的が過半を占めることであり、リゾート型の休養行動は定着していないといえよう。 そして、リゾートホテルやコンドミニアムをつくることが目的ではなく、リゾート地をつくることが目的だったのだが、我が国でリゾート地が成立してはいないし、しそうでもない。

軽井沢は、そういう意味では夏のリゾート地であった。一部の階級は、夏の間に長期間滞在することを選択しており、そういう風習が、国民一般には拡がっていないということであろう。そういった意味でのリゾートは既に成立している。では今回のリゾートとは何であったのか。高級コンドミニアムやリゾートホテルが成立しなかっただけなのではないだろうか。

西武がねらったのも、当初は、軽井沢の別荘地分譲、箱根の別荘地分譲であったが、その後は、本格的スキー場を買収し、そこにやや高級な(イメージを持った)ホテルを建てるという戦略である。スキーは、3ヶ月間の需要があるが、夏は高々1ヶ月しかないという限界がある。また、スキー場は、夏にもそこそこの需要はあるが、海辺は冬にはほとんど期待できない。西武にしてからが、リゾート地の形成をねらったわけではない。しかし、西武は長期間をかけてただ同然の土地を取得して、そこでスキー場とホテルの開発をしていったわけだが、今回のリゾートブームは、結局、西武の戦略を短期間でねらっただけではないだろうか。狭い国土において、欧米型のリゾートは、成立しがたいと言うのが、当面の結論ではないだろうか。

(視点)都市におけるリゾートホテルが開発されてきている。都市のホテルそのものがリゾート空間として滞在を楽しむことが定着するかどうかが問題である。

(1)コンセプト

・国際会議場とホテルとの複合開発。3セク方式。横浜国際会議場を民活でとにかくやらなければならないと言う事情があった。そもそも国際会議場とか見本市会場を民活ではできない。大会議室は、国立とせざる得なかったが、中小の会議室、見本市会場を結局3セクでやらざるをないことになった。このため、収益事業対象としてホテルを考えた。しかし、結果、ホテルは月坪7,000円でその後も増額されず、償却前では黒字だが償却後では赤字が続いている。運営会社も赤字のため賃料も上げられないという状況に陥っている。

(2)分析

当時は、バブル以前で工事費も安かったが、インターコンチというグレードの高いホテルのために工事費もかかった。スイートも20室ある。 MM21地区のコンセプトとして、コンベンションホテルかリゾートホテルかのターゲットが絞り込めていなかった。このなかでインターコンチがどの位置を占めるのかも不明確であった。結果としてコンベンション需要が、半分程度を占めているが、医学関係の学会など一部を除き、余りハイグレードの会議は少なく、ケータリング需要もミスマッチで弁当をとることになってしまう。グレードがミスマッチであった。

リゾートホテルとしてみると、横浜という市場がローカルであり、東京のフォーシーズンズのようなホテルは、名前が浸透していくにつれて良くなっていく要素もあるが、横浜の市場ではダメだ。MM21のなかでは、場所はよいし、ホテルの形状もよい。横浜の中では、それなりにがんばっているが、横浜のホテル市場そのものが狭いという限界がある。その中で、ホテル建設が近年急に増加し過当競争になっている。

(3)評価

ホテルという事業そのものが、全国的に赤字になってしまっている。以前は、オフィスよりもホテルの方が収益性が良かった。オフィス立地の成立するエリアが狭く、ホテルの方が立地の範囲が広かった。例えば、銀座第一ホテルは、当時では、オフィスは成立しないと考えられていたためホテルとしたが、今開発するとしたらオフィスになるだろう。

現在、ホテル事業が赤字なのは、全体需給がバランスしていないためだろうか。いずれ、需給がマッチしてくれば、以前のように民間でも事業として成立するようになるのだろうかというと、バブル時期のように法人の宴会需要などが落ち込んでいるので、日本のホテルの事業構造が宴会部門に過度に依存しているという構造を変えないとなかなか難しい。宿泊部門を重視するホテルである。

・ホテルは、装置産業であるので、地価とか物価が右肩上がりの時代なら良いが、そうでない時代ではこのままでは、やっていけない。ルームサービスを周辺地域まで広げるとか、多様なサービスで食べるようにしなければ、成立しない。そもそもホテルのロビーなど採算がとれないスペースを広く抱えながらその他の部門で補填するという構造が問題でである。そうしたパブリックスペースが誘致する地方自治体の方で必要だというのならば、公的な助成がないと無理だろう。

フォーシンズンズとかリッツカールトンとかのアメリカのリゾートオフィス系の立地はもちろん、マリオットの場合でも郊外立地が基本である。日本のような地価の高いところでは赤字になってしまうだろう。建築費も日本では高い。アメリカでは、これらの高級ホテルでもそれほど建築のグレードは高くない。日本では、まだオフィスの郊外化が不十分なので、ホテルも郊外化せず、収益構造が悪化している。今後の長期的な方向としては、郊外の複合開発に向かうのではないだろうか。

(4)今後の方向

ビジネスホテル系では、ワシントンの典型的に見られるように駅前立地であるが、長野県を本拠とする某ホテルのように一部自動車立地でチェーン展開し初めているところがある。日本のホテルの需要層としては、フォーシーズンズとかパークハイアットとか若い女性に支持されているところが、いまのところ伸びている。しかしこれでよいのか?。オフィスの郊外化との関係でもういちど法人需要・宿泊需要が考えられるのではないか。アメリカでは、ショッピングセンター、オフィス、ホテルの3点セットの郊外開発が進んでいる。 吉祥寺の第一ホテルでは、周辺の女性層の需要をつかんだ。TDK周辺のホテルは完全にディズニーランド依存である。郊外や大都市縁辺部のリゾートホテルの可能性を今後の課題として検討してみる価値はあるだろう。

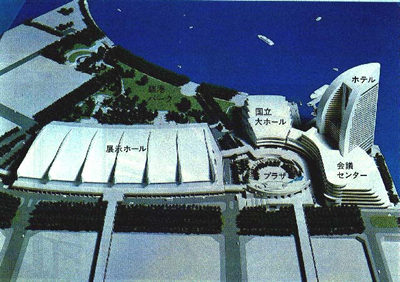

(視点) つかしん、長浜楽市、釧路フィッシャーマンズワーフ、マイカル本牧、長崎屋マイドーム、野田ノアなどが試みられ、近年では、マイカル桑名、キャナルシティなどサービス施設が充実した商業施設が話題を呼んでいる。かつてデパートが買い物そのものを楽しみとする場として客を惹きつけてきたが、買い物以外にも旅行とかアミューズメント等の楽しみの機会が増加し、また、女性の社会進出に伴い時間コストが高くなるなかで、その地位を低落させているようだ。こうした流れの中で、これらの新たな商業施設は、買うこと以外の楽しみを追求する観光型商業、あるいは、娯楽型商業であると捉えられよう。これらは、同時に駅前や幹線道路沿いではないなどの従来の商業立地では不適当と考えられていた工場跡地等に立地し、土地は比較的安いものの新たな立地開発をしなければならないといういわゆる立地創造型の業態開発が求められていた。現時点では、前期の試みが概ね失敗に終わる中で、マイカル桑名やキャナルシティ等がシネコンという外資系の映画産業の業態開発に伴ってサービス業態を拡充し、それがかなりの集客力を持っていることが評価されている一方、物販については、いま一つの状況となっている。これらのトレンドをどう評価し、今後、どう考えるべきであろうか。キャナルシティを例にとって考えてみよう。

(1)コンセプト

敷地5万㎡程度に24万㎡の床をもった建築物を建てようとすると、複合開発を考えざるを得ないであろう。 しかし、オフィスの単独開発でも難しいし、ホテルとしても余り大きな床は狙えない中で、当初大型の商業開発を志向した。しかし、商調協が強固な中で、大規模商業も難しく、資金回収のためにオフィスも入り、結果的には、サービス機能が比較的大きな複合開発となったと考えられる。

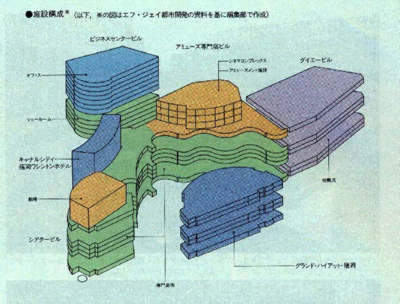

(2)複合開発の評価

○オフィス

結果的に見れば、オフィス4万㎡というのは、この立地条件では、単独では到底不可能ななかで、入居率も高く、賃料もそこそこ確保されているらしいので、オフィスの立地創造としては、満足できる結果であろう。人がたくさん来ることが必ずしも良好なオフィス環境の確保には結びつかないという面もあるが、大型複合開発でなければ、これだけのオフィスは立地し得なかったのであり、知名度の効果としてみて、総合的にはプラスと評価できる。企業自身には知名度が低い成長途上の企業にとっては、場所の知名度は、企業の信用力の向上に寄与し、人材確保上もプラスであろう。したがって、オフィスの入居企業としては、集客力を活かしたショールームとか、知名度をプラスにできる成長途上の中堅企業や急成長業種、外資系企業などがふさわしいであろう。

○ホテル

ビジネスホテルの立地条件としては、交通条件の他、周辺に飲屋街があることが望ましいが、現開発にはそれは少なく、商業・アミューズメントが昼間主体に対して、ビジネスホテルは夜が主体のため、相互にプラスの影響はないものと考えられる。オフィスとの関係では、大型オフィスがあれば、宿泊客の需要拡大という面が期待できるかも知れないが、今回程度の規模では、余り期待できないだろう。 シティホテルについては、高級感を狙う場合には、周辺が公園等の緑に囲まれた場所が適切であり、グランドハイアットの立地志向も通常はそのような場所であるので、今回の複合開発は、むしろマイナスではないか。そのなかでシティホテルが最終的に立地したのも大型商業開発の効果として考えられるのかもしれない。

○サービス施設

単機能でも立地可能であった機能としては、シネコン、劇場、ゲームセンター等であり、それぞれが単独では難しかったかも知れないが、ある程度の規模で開発すれば、現開発地が、都心にそれなりに近く、人口の集積もあることから、成立できたという意味で、中核となった機能である。

○商業施設

商業施設としては、ファッションなど買い回り商品については、天神地区などのように周辺に他の商業集積がなく、比較購買が不可能なために、単独で立地することは難しいだろう。また、劇場、映画館等を見たあと、買い物をすることは期待できない。客が来ればそれでモノが売れると言うことではなく、集客時のシチュエーションが問題である。また、秋葉原のパソコンショップであるTゾーンやメガバンドールの大型パソコンフロアーやスポーツショップなどについても、これらの商品は、目的買い商品であり、ついで買いが余り期待できない商品である。日用品は、最も「ついで買い」に遠い業態である。オーパの専門店街が現在のところ最もふさわしい業態であるが、その中味においてもこの複合開発にコンセプトが一致しているかどうかは明確ではない。

(3)ターゲット

当開発のコンセプトとしては、歴史的には、変遷があり、結局、これまで出たキーワードとしては、「アーバンシアター」とか「キャナル」があげられるが、これらは、どちらかと言えば、特徴ある施設のアピールであったり、デザインコンセプトであったりで、ターゲットに対するコンセプトは見えない。現在もターゲットはいったいどの層なのかが明確でないようだ。現在の客層としては、ファミリーや中高生が多く、客単価は3,000円程度と、集客力の割に低いと言われている。金を落とすカップル層や若いOL層の吸引力が十分でないようだ。 このことは、デザインコンセプトにも起因していると思われる。デートの場合には、6時間程度の時間を一人当たり3,000円程度で過ごす必要があり、飲食や映画などを組み合わせたとしても、これだけの時間をつぶすのには、ある程度の時間を無料で過ごせることが重要である。この場合、余り周囲からの視線に晒されたり、めんと向かうことは、好まれず、二人が並んで周囲の景観などを見ていられ、しかも、背後が守られているようなスペースが必要である。神戸ハーバーランドのモザイクは、この条件にマッチしている。

今回のジョン・ジャーディのデザインは、噴水などの演出や流水などで特徴付けしているが、ベンチは少なく、また、そのベンチも背後を人通りに犯されるために落ち着いてカップルが居られるようなデザインにはなっていない。ジョン・ジャーディが同じくデザインしたサンジエゴのホートンプラザも同様にオープンのインナーモールであるが、ホートンプラザでは、曲がった内部空間の見通しが利かず、落ち着きが形成されているが、キャナルシティでは、同じく屈曲はしていても、見通しがつきすぎ、落ち着きがなくなっている。また、ホートンプラザでは、3階に至る内部面にベランダ状に通路が張り出し、そこにたくさんの若者が下を眺めて時間をつぶしているのだが、今回、そのような立体の演出にも乏しく、キャナルの上部から見下ろすと高度が余りにもあり過ぎて怖い。また、色もホートンプラザでは、パステルカラー調であったが、キャナルでは、赤系統でどぎつい。全体として、非常に落ち着かないデザインとなっているというのが、正直な感想である。キャナルというデザインコンセプトに引っ張られ過ぎているのではないだろうか。このことが、デートコースとしての定着の障害となっていると思われる。

参考 神戸ハーバーランドのモザイク

一方、OL層について言えば、休日に買い物に行くのならば、比較購買できる天神を選択するであろうし、アフターファイブを狙うには、ちょっと通勤経路から離れているだろう。機能構成もこの層を狙うのであれば、2核程度の百貨店が必要であろう。

(4)今後の商業開発の方向

モノがあふれる中で今後、物販の比重は、落ちていかざるを得ないだろう。それに対して時間消費型の施設は、軒並み収益性が低いといえよう。物販においてもハンズとか大型書店とか集客性の高い業種は収益性が低い。 結局、物販は、現在のトレンドとしては、自動車の利用を前提とすると郊外の日用品を売るショッピングセンターに志向していくのであるが、一方、大型の物販店舗そのものでは、他に多くの楽しみの機会がある中で、少なくともファミリーを集め売るほどには十分魅力的ではないのである。そうすると、時間コストが低い、比較的小規模の食品スーパーがトレンドになっていると考えられる。では、その他の買い回り品はどこにいくのだろうか。一時、紳士服では郊外のロードサイド店が隆盛を極め、婦人服でもそのような試みが出てきているが、これらは、低価格を訴求するにはよいが、低価格志向が一巡すると、結局、比較購買できる商業集積を求める方向へと向かっているのではないだろうか。ファッション製の高い婦人服では、銀座プランタンなど都心のファッション百貨店(家具や特選品があるという百貨店ではない)に回帰しているようにみえる。 とすると、都心以外の場所で、食品以外の物販をやろうとすると、物販そのものでは既にお客を呼べないわけであり、そこでアミューズメント施設との複合効果によって、集客しなければいけないと言うことになるだろう。しかし、アミューズメント施設の客層がそのまま物販の購買者になるかというとそうではない。そこでアミューズメント施設の集客に対応したものの売り方の開発が必要なのである。

消費者の志向は、確実に時間消費型に向かっている。しかし、時間消費型のサービス施設、物販とも収益性は低い。それは、ただで楽しい時間を過ごせることが消費者の動機の中核にあるからである。そのために、高い土地代を負担することはできない。また、相互に相乗効果を発揮するために、大型のサービス・アミューズメント施設とすることが必要である。ということから、今後とも都心以外の場所に大型のサービス・アミューズメント開発が試みられるに違いない。この集客力をてことして、オフィスや商業、ホテルなどの複合化が図られる。オフィスについては、その知名度を利用した新たな立地創造が可能であろう。ホテルについては、従来のビジネスホテルのコンセプトとしては、十分に生かせない。シティホテルについても、逆の要素になる可能性がある。しかし、ホテル利用者が、ビジネス用途の出張者、シティホテルの結婚式以外に、新たな利用層として若い女性客が楽しみとして、時間消費型の宿泊需要を求める傾向が出てきており、これが、地方のリゾートホテルとともに都市のアーバン・リゾートホテルを成立させているようだ。こうしたアーバンリゾートホテルにとっては、アミューズメント施設の集積はプラスに働くであろう。劇団四季の演劇を見たあとにアーバンリゾートホテルに宿泊することは、九州一円の地方からの若い女性の需要を発掘するかもしれない。こう考えると、ホテルの施設についても、もっと夜の需要に対応しなければならない。若い女性が安心していける各種のバーコーナー、スカイラウンジ、女性専用ビリヤードなどが用意され、若い女性グループにためのカラオケボックスなどが用意されることも必要であろう。

サービス施設そのものも、劇場、映画館だけでなく、24時間型の多様な飲食施設が用意される必要がある。時間消費型のなかで、確実に飲食需要は見込まれる。飲食施設を充実していく必要があるだろう。

そうすると、商業施設はどうするのか。ハンズなどの時間消費型の店舗は、それ自身誘致施設である。集客力を活かすと、ショールーム型の店舗になっていくだろう。これは、メーカーのショールームではなく、そこに出店することが意味がある店舗ということである。例えば、シャネルが、帝国ホテルに出店しているということは、そこで売れるということもあるだろうが、日比谷という立地を考えると、むしろ、そこに出店することそのものに意味がある。1千万人以上の集客がある場所であれば、そこに出店することが意味があり、実際に売上が上がることに意味があるわけではない。売上高歩合制も適合しなくなる。

このようなショールーム型の店舗は、ブランド店以外にもたくさんある。外販の比重が極めて高い呉服屋、一流ホテルに入っている骨董店、また、婦人服も意外と外販の比重が高い。ブランド店はイメージ上容易に退店できないため、キャナルでは集客力が高い1年目がブランド店を集める絶好の機会である。こうした時間との関係での店舗の入れ替え戦略も必要であろう。

時間消費型開発においては、若い女性客やカップル需要がターゲットになっていこう。そうすると、サービス機能そのものが24時間化していく必要があり、飲食施設、カジノなどの夜型施設の拡充が必要。さらに、海と川かとか公園などの立地条件を活かすことが重要であり、また、公共施設を積極的に取り込み、時間消費を無料化することも重要であろう。オフィスは、発展途上の人材確保型の企業をターゲット。ホテルは、アーバンリゾート型の業態開発。商業は、時間消費型の店舗開発とともにショールーム型の店舗を集積することが必要である。

1.視点

東京の流通卸売りセンター(ROC)、大阪のマーチャンダイジングマートが古くからのマートしてそれなりの成功を収めてきたが、さらに神戸の六甲アイランドにオープンしたファッションマートを先駆として、大阪南港にできたアジア・太平洋トレードセンター(ATC)が完成し、また、現在、FAZの一環として各地で輸入マートが計画され、今後、オープンが予定されている施設が多数ある。神戸のファッションマート以降のプロジェクトは、産業政策あるいは、製品輸入の促進と行った何らかの政策目的により推進されてきたという意味で、また異なった課題を抱えていると思われる。これらのマートの形成をコンセプトとしたプロジェクトは、これまで自然発生的に形成されてきた卸売業を人為的に集積させようとするものであって、卸売業の集積が高次の都市に不可欠な要素であるので、成功すれば非常に大きな政策上の意義を持つものであろう。それが故に、単なる不動産プロジェクトとしてではなく、政策的支援を得た産業振興上の有力な手段の一つとして研究する価値があると思われる。

2.マートのコンセプト

マートとは、卸売業の集積を形成することにより「不特定多数の小売業者」を集めて、卸売りを行うことを目的とした施設であるといえそうだ。 卸売業とは、メーカーと小売りとが直接取り引きすると、その取引関係は、膨大なものになる(例えば、10のメーカーと100の小売りがそれぞれに取り引きすると、10×100=1,000通り)。途中に卸売業が入り、仲介することにより、取引関係は、非常に単純化される(卸売りが1社入ることにより、メーカーと卸では、10×1=10とおり、卸と小売りでは、1×100=100とおりで、合計110通りに整理される)。 我が国の従来の卸売業は、かつて問屋といわれ、遠く鎌倉末期頃に淵源を持ち、強固な営業基盤を築いてきた。通常、卸売業では、営業マンが全国の小売店をカバーし、注文を受けてきた。その結果、売れ筋商品情報等を含む品揃え、受発注業務、物品配送等の物流、また、最終的に現物が売れ現金化されるまでのファイナンスまでをも、その機能の一部として取り込んできた。我が国の卸売業は、その故に多機能であり、また、高コストにならざるを得ない構造をはらんでいると言えよう。 このような問屋業態を前提とした小売業は、品揃え、売れ筋等の把握において、自己責任によらず、リスク負担は、最小であり、単なる物品陳列業となっているという業態ともなっている。 一方、現金問屋といわれる卸売業態も存在し、小売業者が自ら出向き、現物をみて、現金で購入し、物流・配送もユーザー負担で行うという業態である。現金問屋においては、小売業者が多数の商品を見比べて比較購入するということが重要であり、必然的に集積が必要となってくる。浅草橋における食料品、日本橋界隈における繊維製品、秋葉原等における電機製品等がこれらの集積地としてあげられる。 マートとは、非常に単純化していえば、こうした現金問屋業態を人為的に集積させることによって、全国あるいは広い範囲の地域から不特定多数の小売業者を集め、そこに取引を成立させようとするものである。 ということから、卸売商品の展示機能が主たる機能になり、それを前提に、個別の卸売業者と小売り業者との間に現金取引が行われ、また、別の主体として物流サービスが行われる。施設全体の機能としては、ショールームビルに近いが、そこで卸売り取引が行われるという点で異なる。

3.発生

マートは、アメリカで起源のコンセプトであり、ダラスやアトランタに立地し、全米から小売り業者を集めている。アメリカでは、問屋の伝統がなく、メーカーと小売業しかない。また、国土が広く、日本のように問屋のセールスマンが津々浦々まで歩き回ることには無理がある。そのため、小売業においても、倉庫型の卸売業に近い大型の小売業が成立し、また、小売業が比較購買するために全米から集まりやすい中央部にマートが成立してきた。ダラスで大規模なマート事業を営むトラメルクロウ社は、元々ダラス近郊で倉庫業から発展してきた不動産会社である。靴やパソコン等商品別に十数のマートを成立させている。 また、メッセは、ドイツ起源であるが、マートが定常的に開かれているのに対して、一定期間を限って、卸売業者を集め、そこで展示商談を行うのが、メッセ(定期市)である。一般にヨーロッパ諸国でも我が国のような問屋業態の成立はみられないようだ。 我が国では、幕張メッセにみられるようにその名前にかかわらず、単なる展示会に終わっており、不特定の小売業者が来てそのまま商談に直接結びつくことは少ない。モーターショーのように一般ユーザー向けのものが多いが、そうでない場合にも、あらかじめめぼしいお客を展示会に呼び、商品を見せ、商談はまたセールスマンによって別途行うという形が多い。 (マートの背景) 我が国経済がグローバル経済に巻き込まれるなかで、流通業界においても外国からの新規参入が活発化しており、貿易のインバランスの是正の要請の一環として、我が国の流通における不合理性の是正が国際間の問題ともなっている。そして、製品輸入の促進が国策として取り上げられ、FAZという制度として、推進されている。 また、小売業界においてスーパー等の量販店のシェアが高まってくるのにともなって、卸売業の高コスト体質は、桎梏として意識されるようになってきている。そこで、現金問屋を多数集合させ、キャッシュ&キャリーという携帯、即ち、現金で、しかも、自分で運搬するという、小売業におけるスーパー理論を卸売業にも適用したいという欲求となって表れる。 また、都市にとって卸売業の集積は、単に物流の中心としてだけではなく、製商品の企画立案機能、ファイナンス機能、全国各地に渡る支店営業所の管理機能等の中枢機能の一部を担っているという意味で、非常に大きな役割を果たすものであり、これに関連して製造業や小売業の集積をも誘発する効果が期待される。 このような観点から、マート事業が行政ベースで企画されているが、これが、単に卸売り団地でないのは、マート事業が以下のような特徴を持つからであろう。 ・問屋が長い伝統を持ち、容易に政策的には育成できないのに対して、人為的に集積を形成できるのではないかと思わせる部分がある。 ・ショールーム機能を持っているために一般顧客をも集客できるのではないかと思わせる。 ・大規模小売業は、地元業者との摩擦があり、行政ベースでは取り組みにくい。 ・不特定多数の小売り業者を集めることにより、集客効果が期待できる。

4.マート事業の現状

(1)東京流通卸売りセンター

もととも工場跡地、五反田からバス物件なのでオフィスは難しい。本来マンション物件の立地であっただろう。東京の都市政策として、深刻化する交通渋滞対策のために特に交通発生集中量の多い卸売業を日本橋などの都心から分散することが課題となり、環状方向と放射方向の高速道路のクロスする地点に集団的に移転・再配置する都市政策の一環として推進された。 立地条件と自動車がビル内に直結する物流機能強化ビルというコンセプト。東京スタイルなどの問屋が集積。それなりのテキスタイルの問屋の集積ができ、全国から洋品屋さんなどのおばちゃんが五反田からバスに乗り、買い付けに来る。一般小売りはしないという建前であるが、年に数度は棚卸しと称して一般にも販売して、これは近隣の主婦層に人気があるそうだ。 バイヤーからみれば、一箇所にある程度のブランドが集積していることがメリットがある。また、羽田から来て、モノレールに乗って浜松町からも比較的近いことが立地上も有利である。原宿、渋谷当たりのマンションメーカーとも近いこともメリットか? ただ、マートの本来の意味からすると、既存の卸売業者が物流拠点として立地したついでに、卸もやっているということで、キャッシュ&キャリーという意味での業態革新が行われているわけでもないし、これ1箇所で済むというものでもないという意味で、政策的には疑問だが不動産事業としては成功している。

(2)大阪マーチャンダイジングマート

大阪船場に立地。東京の卸売業が大阪拠点を求めて立地。ビル事業としては、成功している。しかし、ここが取引の拠点となっているかといえば、そうではなさそう。東京からの出張の拠点として便利であるということではないか。 <神戸ファッションマート> 神戸市のファッション都市育成政策の一環として、六甲アイランドの目玉施設として建設された。神戸は、明治以来、横浜とならぶ2大港湾として国費が重点投資され、ミキモト、デサント、ワールド等の輸入品の加工及び輸入代替商品の開発に端を発した消費財産業が発生した。これが、ファッション産業の核となる。しかし、これらの企業は、既にポートアイランドのファッション地区に本社を移転させている。六甲アイランドの開発に当たって、ファッション都市機能をさらに強化するために外資系企業など外部企業を呼び入れることを意図して、ファッションマート事業を計画。住友信託銀行が米トラメルクロウと組み、土地信託事業として事業化した。規模も大きく、かなり意欲的な計画であった。現状では、シャネルなど海外有名ブランドメーカーのショールームの集積ができたが、全国からの小売業が集まって取り引きするというマートコンセプトからは異なった結果になっている。集客という意味では、もともと不特定多数の入場を断るということからショールーム施設としても不十分な結果となっているのではないか。しかし、六甲アイランドという余り立地条件に恵まれていない場所として、一応の入居者を確保し得ているということでは成功かもしれない。 立地が、神戸でなく、大阪都心部であったならばそれなりに成功していたのではないかとの評価もある。

(3)大阪アジア・太平洋トレードセンター(ATC)

日本の購買力を期待して、アジア地域の企業がアジア製品を売り込むための拠点として、主としてアジア系の卸売り企業の集積を図ろうとして計画、供用された一大プロジェクト。卸売り機能としても地盤沈下しつつある大阪の起死回生のプロジェクトとしても大いに喧伝された。

ダイエーと伊藤忠商事が推進。キャッシュ&キャリーのスーパー理論を卸売にも持ち込もうとした。当初、規模はもっと大きかったが、縮小され、それでも床面積20万㎡の巨大プロジェクトである。 施設構成として飲食、アミューズメント機能部分と外国製品を売るインポートショップ、及びマートの3つの機能の複合だが、マート部分の床面積が大きい。オープン当初、セガの大規模アミューズメント施設が話題を呼び、あたらしもの好きの大阪人に人気を博した。インポートショップは、商品内容に魅力がなく、余り集客力はないようだ。さらにマート部分は、ほとんどが空いた状態でテナントを集められなかった。 当然アジア地域にも調査団などを派遣、マーケット調査はやっていて、アジア企業の反応はよいとの報道であったが。マートのアジア企業の商品内容をみると、現地で売っている安物の土産物程度のものが多く、これは、現地でこそ土産に買う人もいるかも知れないが、日本で買う人はほとんど居ないであろう。

一部、人が入っていたのは、カーテン屋さん。これは若い女性が入っていた。確かに、たくさんの生地の現物が並んでいるカーテン屋さんはない。これは、港北ニュータウンの住情報交流センターでも人気がある業態で現在出店発展中だそうだ。 ジュエリーマートは、それなりに成功だといわれているが、中味不明。 ・このほか、オープン予定のものに、北九州インポートマート、計画中のものに横浜のものがある。

4.マートの成立条件

・現状で、マートの本来の意味での我が国での成功例はないといっていいだろう。 ・これは、我が国特有の流通慣行にあるといわれている。マートの流通システム上の意味は、問屋制によるきめ細かな、それ故に高コスト構造の流通過程を簡素化することにあるのだが、そういう業態は、なかなか成立しがたい。 ・成立条件の一つは、集積にあるだろう。現金問屋を比較購買するという意味では、十分な規模の集積が必要であり、この1箇所で済むような程度の集積が必要であろう。そのためには、マクロな交通条件ももちろんのこと、既存集積に近いところでないと、多数の有力企業のドミナントを押さえることは、なかなか困難であろう。 ・そうなると、ATC程度の規模が必要ということになるのかも知れないがリスクは高くなる。それだけでよいのだろうか。そもそも論として、日本の小売業種は、自らの責任で流行をつかみ、自ら品揃えをするような程度に勉強しているのだろうか?。既存の問屋制の下に安住していた方が、リスクは少なく、しかも売れ筋を捕まえられる確率が高いであろう。小売り業者からみると、マートのメリットは不明確にならざるを得ないのである。 ・しかし、ファッション関連のブティックなどは、地方都市の洋品屋さんとは異なり、そういう品揃えがウリの業態であるから、自らのリスクで品揃えを行うであろう。その業種では、マンションメーカーなどの埋もれた商品を発掘することが重要である。とすれば、製造卸的な中小メーカーが多数ある地域でしか成立しないわけであり、神戸のような地域でやっても、結局、それはシャネルを一と知る有名ブランドメーカーであり、そうした有名ブランドメーカーの商品を扱うのならば、わざわざ、マートに来る必要もないだろうし、マートに来ても、商品を卸してくれるかどうかも分からないということになろう。 ・自然発生的には、岐阜の駅前などがこうした製造卸の集積地であり、岐阜においては、新たにはマートは必要ないだろう。もちろん、再開発としてビル化することはあるだろうが。要するに、東京のようにマンションメーカーがどこにいるかも分からず、それらを探して歩くのに多くの時間とコストが必要な場所において、それらの大部分とはいわないまでも主要なメーカーの集積が形成されているところということになる。このようにある程度の集積のメリットが形成できるのならば、立地条件は、マクロな全国交通がある程度便利であればよく(原宿にある必要はなく)、むしろ出店側がメリットを感じる立地条件であれば成立するだろう。 ・ジュエリーのようなものはどうなんだろう。特殊な流通ルートのもの。ジュエリーは、極端な比較購買商品。単店で売ろうとすると価格を常時引き下げているかのような売り方。小売りのジュエリーマートは成功するのではないか。たとえば、香港のようなものだが、香港の店に日本人が入るのは気が引ける。オープンな比較購買ができる場所は女性に人気があるに違いない。卸売りルートは、分からないが、アタッシュケースに入れて売りに来るとすれば、常設店舗は要らないだろう。ATCで人気があるというのは、小売ではないだろうか。 ・パソコンはどうか。 パソコンを売る小売店は、常時勉強をしているだろう。各メーカーの製品が来たら、真っ先にいじってみる必要がある。現状では、国内各メーカーの製品を一応全部揃え、さらに海外を2~3社揃えればよいというぐらいだから、特にマートは必要ないだろう。しかし、もっと多種の商品が増え、台湾メーカーなどのブランドやノンファクトリーのアキア等、多数のメーカーが乱立するようになると、全てのメーカーの機種を揃えることはできなくなってしまう。このようになれば、小売り業者向けの卸売りマートが必要になってくるかもしれない。機能的に考えれば、立地場所は、交通便利なところ、例えば、空港周辺などでもよいだろう。ターゲットは、むしろアジアの企業であろう。一般ユーザーに対する知名度向上を狙って、東京では、秋葉原のようなところが最も良いのかも知れない。東京だけでなく、大阪、仙台、福岡など拠点都市に必要か。

バブル経済崩壊後、オフィスの空室率が上昇し、オフィス開発そのものが誤った事業であるといったような論調さえみられた。しかし、最近になって、オフィス空室率は順調に回復しつつあるが、その要因は、新規供給が極端に手控えられたことである。2000年に向けてオフィスの空室率は一層低下し、オフィス需給が逼迫していくことが懸念されている。

バブル経済時にオフィス需給が逼迫した背景は、2つある。 先ず、その第一は、日本経済が成熟し、産業構造がモノづくりから頭脳労働へと転換していく仮定でオフィスワーカーが増加したことである。その典型は、当時倍々で増加していたソフトウエア業であり、従来製造業の現場が空間的には工場であったものが、頭脳労働化し、その現場がオフィス化したと捉えた方がよいと思われる。

第2の要因は、日本経済の巨大化に伴い国際マーケットとしての価値が高まり、外国企業の流入が続いたことである。これらの外国企業、外資系企業は、都心の情報収集上のメリットや営業上のメリットを的確に評価しており、また、金融業種も多かったために、都心に競ってオフィスを構えた。その結果、都心のオフィス賃貸料の高騰がもたらされ、大企業本社などの郊外移転が検討された。 これらの新たなオフィス需要は、立地において2つの相矛盾する傾向を生みだした。

先ず、ソフトウエア業などの新たなオフィスワーカーは、従来のような都心にいて各種の情報活動、営業活動を行うというコミュニケーション多頻度型のオフィスワークではないために、必ずしも都心でなくともよく、むしろ郊外のゆったりした環境が望まれた。そうした観点から、郊外のオフィス開発は、推進されたのであり、必ずしもバブル経済で浮かれたわけではない。

しかし、一方で、進出間もない金融系の外資系企業のなどの情報収集上のメリットを重視するオフィスは、都心指向であった。 増大した都心需要のために、そもそもオフィスの供給余地が少ない東京都心部では、急激なオフィス賃料の高騰がもたらされた。この結果、必ずしも都心にいる必要のない企業は、特に日本に進出してから日が経った外資系企業本社は、コスト・コンシャスであるため、日本IBMやアメックスなどが先行して郊外立地を実現した。

これに対して、日本企業は、古くから存在する業種が都心を占有しており、都心に立地することが一つのステイタスシンボルになっていたため、本社を郊外に移すことには抵抗があり、郊外化の動きは鈍かった。しかし、情報系とか流通系とかの近年急成長した企業は、都心部にタコ足状にオフィスを持たざるを得なかったが、コストプッシュ要因と併せてこれらを統合するために一部の企業では、郊外移転がみられ、特に幕張新都心には情報系のメーカーを主体とする企業本社の一部部門がこぞって進出しようとする動きもみられた。

しかし、1991年頃から日本経済は、急激な停滞を示し、企業は、リストラを余儀なくされ、これまで東京圏内で年間10万人オーダーで増加していたオフィスワーカーは、一時純減に転じた。この結果、着工途上の大型オフィスビルの空室が目立ち始め、空室率は急激に上昇し、10%台に至るかと思われた。都心部のオフィス賃料も低下していき、それまで郊外の方が立地コストが高かったものが、都心部の立地コストと逆転するようになってしまった。この結果、郊外化の動きは全く途絶え、むしろ都心回帰の動きとなった。

しかし、こうした企業本社や研究所、ソフトウエア等の郊外化は、アメリカでは、都市圏内の高速道路が整備された1960年代から始まり、環状方向と放射方向の高速道路のクロスするIC周辺に、突如として、オフィス、ショッピングセンター、ホテル等が集積し、新たな都市が形成されるというEdge Cityの発生がみられ、また、郊外もしくは非都市域に計画的にオフィスパークが設けられ、低層のオフィスが多く立地している。

イギリスにおいても、1990年代に入ってオフィスの郊外化が主流となっている。こうした郊外で頭脳労働をするという形態は、世界で普遍的な動きのように思われる。

日本における郊外オフィスは、一時のあだ花であったのだろうか、それともこの後退は一時のものであったのだろうか。

1.幕張新都心

(1)経緯と現状

幕張新都心は、千葉市の地先の埋め立て地であり、1970頃までは、潮干狩りの名所であった。それまでも海外の埋め立て事業は行われていたが、主に大規模な工場として利用されていたが、千葉市から習志野市にかけての埋め立てでは大規模な住宅地として利用されていた。幕張地区は、非住宅系の開発として意図され、当初、東京からの大規模な大学移転などが候補に挙がったが、これが失敗した結果、しばらくはペンペン草が生えている状態であった。

そこに、大規模なオフィス開発を行い、その中核としてメッセを作るという構想が持ち上がった。既に、業務開発構想として先行していた横浜みなとみらい21地区において、その目玉施設として国際会議場の誘致があがっており、これに対抗する意味もあったと思われる。 この当時、世界各国で国際会議や見本市などのコンベンションにより、衰退期に入った大都市を復興させる試みが着目されており、ニューヨークの大規模なコンベンションセンター等が建設された時期に当たっていた。

千葉県企業庁から賃貸オフィスビルを建設することが持ち込まれ、三井不動産、第一生命、鹿島建設の3社で検討していた。郊外オフィスの一環として検討。北側では、新日鐵、清水建設等を中心にテクノパークビルが決まり、自社の研修施設等分譲を導入していた。 三井不動産が、メッセがオープンする以前に日本IBM社に、幕張新都心のメリットを説明したところ、日本IBMは、そんなにいいところならばといって、千葉県企業庁から分譲を受けた。日本IBM進出が決まり、それで弾みがついて、日本企業もどっと進出するようになった。日本IBMは、ソフトウエア部門を新設するに当たって、外資系企業のために社宅などの福利厚生施設が十分でなく、若い社員が住宅を入手でき易いということが動機になって幕張進出を決定したといわれている。 バブル崩壊以前に、オフィス需要の拡大期に土地を分譲したことが、それまでは考えられない郊外部にオフィスの集積を実現した要因であろう。ただ、コスト構造が既に郊外立地にふさわしくなっていたことが重要である。バブル崩壊後には、幕張拡大地区の撤退が相次ぎ、うまくいっていない。

ワールドビジネスガーデン(WBG)は、三井不動産、鹿島建設、第一生命の共同事業であり、外国企業の利便性をはかる機能を持っていることをコンセプトとしているが、それは、特命で土地分譲を受けることの方便であり、外国企業がこの場所に立地すると思っていたわけではない。郊外オフィスへの取り組みの一環であり、筑波テクノフォーラムなど一連の試みの一環として取り組んだものである。 郊外オフィスとしてのテナント需要については、それなりにあると見込まれていたのか?。結果的に当初70%程度のテナントが確保され、その後60%程度に低下したものの、土地代が安いためにそれなりにがんばれていると評価してよいか。 商業施設については、当初、外資系百貨店が出るとか取りざたされたが、結局百貨店の進出は無理であり、タウンセンターが当初の規模を縮小して立地したが、商業地区は、モリハナエが撤退するなど、商業ゾーンの構想は、あまりうまくいっていない。 幕張には、多数のホテルが立地した。メッセ関連のイベント向けに、ホテルが必要だということで、ニューオータニ、プリンスの2社が立地し、さらにそこで働く人のためにビジネスホテルが必要として、狭い区画3つが分譲され、ホテルマンハッタンは、千葉都心から移転し、新設ホテルとしてグリーンタワー、フランクスが立地した。また、北側地区にはホテルスプリングスが立地し、一時に6つのホテルが立地した。これらのホテルは、メッセの当初の需要はあまり期待できず、TDL関連の修学旅行客の流れが大部分であり、ディスカウント等苦戦しているようだ。ただ、需要量はさておき、千葉市民の結婚式等の場としては、一応定着したともいえる。 住宅については、囲み型住宅として初めての試みがなされ、一部に熱心なファンがいるものの、一時の人気は低下、それほど層は厚くないといわれている。

(2)評価

①大規模な業務開発における中核施設もしくは目玉施設の意味

結局、幕張メッセは、県費350億円をつぎ込んでつくられたのだが、それ自身が千葉県にある意味はさておき、大規模開発におけるメッセのような中核施設は、それなりの意味があったのだろうか。 一般的には、メッセがオープンし、メディアにも登場し、一般の人にも知られるようになったという意味では、メッセのような中核施設の意味は大きいということであろう。しかし、多数のオフィスの進出は、メッセのオープン以前に決定されたことであり、メッセのもたらす一般人への知名度という意味では、一般に考えられているほどの直接の効果はなかったと考えられる。 メッセオープン前にも構想が進んでいることは知られていたことは確かであるが、実際にテナント誘致に携わった経験からは、メッセの効果は大きくないということである。 では、メッセと周辺オフィスとの機能的な関連はどうだろうか。これはほとんどない。むしろ、メッセのイベントがあるときには、交通渋滞が激化して、むしろ迷惑しているというのが実態である。 オフィス開発のためにメッセは必要であったかどうかというと、それは必要なかったというのが結論であり、メッセがなくとも、業務集積ができたということだろう。

②分譲型オフィス開発

では、どうして幕張新都心が成功したのかというと、それは、先に述べたようにオフィス需要が急増していた時期に当たり、オフィス立地コストが郊外に有利であったことを背景としているのはもちろんであるが、MM21地区との違いは何かというと、それは土地分譲方式であったということであろう。さらにそれは、土地価格が内陸部と比べて安かったということが最大のメリットである。

バブル崩壊以前の企業は、かつて土地がないために拡張しようにもできなかったという苦い経験を積んできており、土地をできる限り確保しておきたいという動機に駆られている。また、オフィス賃料は、それまで企業業績以上に上昇してきており、インフレに対処するためにも、自社ビルを建てることが重要であった。しかし、オフィス立地に好適なオフィス用地の売り物はきわめて少なく、あっても非常に高いものであった。この頃、臨海部の工場が軒並み遊休化し、オフィス需要の拡大とも相まって、ウォーターフロント開発がブームになった。しかし、臨海部においても土地分譲は極めて少なく、東京都の臨海副都心が借地方式であるが、一応自社ビルが建てられる土地であるが、土地価格はかなり高く、完全所有権で土地が割安に入手できるオフィス好適物件は幕張しかなかったといえよう。

③都市デザインとにぎわい形成

幕張新都心について、よくいわれることは赤提灯がないとか、にぎわいに欠けるといったことである。幕張新都心を実際に歩いてみるとわかるが、近くに見えるビルでもいざ歩いてみるとなかなかたどり着かないという経験をする。容積率が400%ということもあり、ビルの高さの割に敷地が大きく、ヒューマンスケールの街ではない。こうした街は、アメリカでは車利用が前提になってしまっているが、周辺道路が整備されておらず、幕張ICも通勤時には下りの出口が渋滞するようにインフラが不十分であるため鉄道利用が多いのである。そうすると、鉄道利用を考慮してもうちょっと高容積率にしてコンパクトな市街地をつくってもよかった。

商業施設の立地については、タウンセンター(プレナ)が苦戦しているのであるが、そもそもオフィスビル街に商業需要があるとは思われず、商業機能を呼び込むためには、それなりのコンセプトと戦略が必要であっただろう。基本的には、商業施設は夜間人口を目的に成立し、さらに多数の人間が集まってくるような交通の利便性がなければならない。幕張新都心は、京葉線沿線にしか夜間人口は張り付いていないが、それも千葉側の2駅であり、東京側にはほとんど人口はいない。また、各駅前には大型スーパーが既に立地し、東京側にはららポートという日本最大規模のショッピングセンターが立地している。鉄道についてもターミナル性はなく、千葉の都心部とは、連絡は不便である。これらのことからすれば、通常の商業施設の立地は困難である。

しかし、現在、WBGの飲食施設(マリブダイニング)やプレナに実際にきている客層をみると、土日などでは幕張に勤めているビジネスマンではなく、カップルのデート客が多い。幕張の海岸沿いには大規模な公園があり、東京湾では既に失われてしまった海も見えるという大きな景観要素がある。土日には、海岸沿いの道路には駐車車両が列をなし、車でのナンパの名所にもなっているようだ。また、商業地区は、暫定利用がされているが、若者がスケボウに興じているのを周りでみているなど若者の集まる場所になっている。幕張のような空間は、東京中を見渡してもないといってよい特色を持っていることが、デート客を引きつけている要素であろう。とすれば、にぎわい形成も物販ではなく、こうしたデート客や若者のニーズに対応した飲食とかアミューズとかに特色を持たせた方がよかったのではないか。そうすると、オフィスとは異なって高容積ではなく低容積で暫定的な使い方も考えられよう。

2.厚木テレコムパーク

(1)経緯と現状

郵政省が旗を振ったテレコムパーク構想の一環として構想された。厚木ICの直ぐそばに、突然、高層オフィスビルが立っているのは、壮観である。 当初のコンセプトは、高速大容量の情報通信網を敷設することにより、東京都の間で市内電話相当の低廉な料金で通信ができる。高度な携帯電話システムがこの地区内では使えるというものであった。しかし、これらの要素は、実際には実現困難であり、当初のウリは失われてしまった。 三菱銀行の亀井氏が個人的にがんばって、各方面を説得、明治生命のトップがOKを出す。ゼネコンが持ち込んだテナントリストでは、既にテナントが100%以上埋まるということであった。周辺には、ソニーなどの工場はあるが、オフィス需要はない。富士通は、横浜と小田原に工場がありその中間にちょうど研究所が欲しかった。バブルが崩壊後に、止めようとしたが、難しかった。 5万㎡のオフィスビルの内、1万㎡は、三セク所有。全体の60%が埋まっているという状況である。

(2)評価

①立地

厚木という立地について考えると、幕張と比べるとかなり遠い、遠郊外部に当たる。鉄道駅からも遠く、従来であれば、通常のオフィスの立地としては考えられない。東京でもオフィス需要が低下している状況下で、オフィスの60%が埋まっているということは、評価してよいのではないか。オフィスの内容は、一般の支店・営業所ではなく、研究開発部門?。

②研究開発機能の集積可能性

厚木には、住都公団がやった厚木森の里の開発があり、住宅地に隣接して、研究所が複数立地している。マクロな立地としては、研究開発の立地は、あり得るのであろう。しかし、研究所は、大都市周辺で、特に利便性の高い駅前とかである必要はなく、森に囲まれた環境の方が望ましいので、自社ビルとなろう。また、拡張余地も必要であり、設備も特殊なものが必要なので、共同の賃貸ビルというかたちでは、うまくいかないだろう。筑波のテクノフォーラムが唯一の成功例か。

③研究開発型ベンチャー

研究開発機能としては、周辺に試作機能が必要であり、東京南部、川崎、横浜などが適している。KSPは、溝の口の駅から15分と遠いが、周辺に試作工場の集積があり、製造業系のベンチャーは、育ちやすい環境にある。しかし、厚木となると、そうした集積から遠く、新たに研究開発型のベンチャーを育成するというコンセプトでは無理があるだろう。

④ソフトウエア、設計等ノンファブリック・オフィスの可能性

バブルの産物であるという評価は簡単であるが、アメリカの状況を見ると、オフィスは郊外化している。エッジシティというように、30年前には、何もなかったところに忽然として都市が出現している。今後、遠郊外におけるオフィスの立地は、あり得るのではないか。とくに、製造業から情報産業へ転換してくると、働く場も工場からオフィスへ変化してくる。これらの産業の器としてオフィスが出現しいているのならば、その立地も従来の都心だけでなく、遠郊外にもそれらの働く器が求められるだろう。たとえば、横浜市の臨海部の工業専用地域に立地したテクノウエーブ等では、ソフトウエア関係などの入居があり、土地の原価が安いので、入居率が下がっても何とかやっていけている。新浦島の場合には、周辺に工場の集積があり、工場からオフィスへというトレンドから考えるとオフィスの立地としては、工場地帯にあることがよいということになる。青梅あたりには、工場も多いが、最近では、製品企画・設計のみのノンファブリックの製造業が出てきており、それらはオフィスに入居を希望しており、従来の工場アパートに代わる政策の必要性が指摘されている。

厚木においては、周辺に工場の集積はそれなりにあるが、工場の性格からいうと、横浜川崎では、既に研究開発化しているが、まだ、純粋の工場部門にとどまっているため、オフィス化はあまり期待できないだろう。そうすると、ノンファブリック部門を引きつける何らかの磁力が必要になるだろう。単なるオフィス開発ではなく、何らかの複雑性、複合性を持った開発にしていく必要がある。では、付加できる要素は何だろうか。

⑤今後の開発可能性

商業開発でも、周辺に人口があまりいないので困難か。厚木は、神奈川県の中心部にあり、一時県庁の移転という噂も流れたように、関東の西部の中心として物流の評価は高い。外国企業の日本本社は、物流拠点としての性格をも求める場合が多く、たとえば、豊橋に移転したフォルクスワーゲン・アウディは、本国などから持ってくる車を上陸させ、日本仕様に直し、全国に配送する拠点を管理することが大きな任務であり、そのために、港湾に隣接した大規模な土地と日本の真ん中であるという特性に着目して立地した。アメリカに進出した日本企業の拠点もロサンゼルス南部のアーバインという振興都市に立地し、そこから大陸横断鉄道あるいは州間ハイウエイで全米に製品を供給している。

これらは、自動車などの重量型の製品で、非大都市地域の消費率が高い製品であるが、パソコンなど大都市消費型の製品や普及途上の製品などでは、東京という大消費市場の近くを重視しつつ、しかも全国市場にも利便性の高い首都圏に立地する指向は高い。このような点に着目すれば、横浜港に陸揚げした製品を全国に配送するような機能を持った外国企業本社の立地としては、厚木という地域はまた格別の意味を持ってくるのではないだろうか。 高速道路ICにも近く、また、道路からの視認性も抜群であるため、ビル全体が広告塔にもなり得る。そこで、国際性を売り物にし、外国企業を引きつけるような支援的機能を整備していくことが考えられよう。

3.今後のオフィス開発の方向

(1)郊外オフィス展開の本格化:人材立地

産業構造がモノづくりに直接携わることから、頭脳型に変化していくにつれて、その生産空間も工場からオフィスに変わってきている。日本の企業本社の大部分は、営業部門であり、人事・経理などの純粋の管理部門が占める比率はわずかである。このような本社部門にとっては、情報収集や顧客との接触などのコミュニケーションが主な仕事であり、円滑にコミュニケーションを図るためには、交通利便性の高い大都市都心部が有利である。しかし、ソフトウエアや設計などの産業においては、コミュニケーションは全く不必要ということではないが、本社部門と比べれば、その頻度は低い。したがって、従来の工場の立地条件となる。しかし、工場は、原料・部品を搬入し、製品を納入するための物流がその立地条件の大きな要素となっていた。しかし、これらのノンファブリック部門においては、原料・部品・製品は、重量物ではなく、むしろ、データ、プログラム、設計図などの情報そのものである。しかも、営業部門で必要とされるようなホットな情報ではなく、情報通信手段で送ることのできるクールな情報である。したがって、インターネットなどの通信手段の発展により立地条件は一層フットルースになるだろう。

これらの伝統的な立地条件に代わってこれらの産業に重要な要素は、何よりも優秀な人材であることは論を待たない。人材が確保できる立地こそが、これらの産業の盛衰を握るのである。では、優秀な人材が確保できる立地条件とは何であろうか。それこそが、大都市の集積に近く、しかも大都市の混雑や地価の高騰などの制約から逃れた遠郊外の新たな都市である。これが、アメリカでこの20年間に顕著になったEdge City発生の要因ではないだろうか。ガローによれば、全米の80%のオフィスが既にエッジシティに立地するようになっているという。また、交通トラフィックも既に郊外同士の交通の方がダウンタウンを中心とする放射方向の交通量を上回っているという。こうしたエッジシティが発生する可能性は、産業の頭脳化により日本でも高まっているといえるのではなかろうか。とすれば、厚木テレコムタウンは、エッジシティの我が国第一号となる。

(2)分譲型オフィス開発

現状で、オフィス用地の分譲を受けられるところは極めて少ない。土地が値下がりしているために、企業業績がいいところは、自社ビルを建設する動きもある。また、景気の好転に伴いIT産業などがオフィス需要を拡大しているため、再びオフィスの不足が起こるおそれもある。

日本では、オフィスの立地に適当な用地で買収可能な場所はほとんどない。土地を購入できるのは、住都公団の郊外ニュータウンのみであり、例えば、港北ニュータウン、多摩ニュータウン、千葉ニュータウン等であった。バブル時期には、都心のオフィスが高騰したため、研究所、コンピュータセンター等がこれらの遠隔地の土地を求めて、分散の先兵となった。しかし、ソフトウエア部門などでは、ある程度の都心との近接性が必要であるため、このような適地としては、幕張新都心があるのみであった。

今後、このような土地の供給は極めて限られている。このため、オフィス不足時期になると分譲用地を求めて再び郊外への分散が進んでいくことが予想される。これに対して、オフィスの分譲というスキームが有効であると思われる。

(3)大学との一体開発

情報化が進み、従来の製造業の代替としてのオフィスの立地としては、極めて分散的になっていくであろう。もちろん、都心には、情報関係、金融関係のオフィスが立地するが、産業全体がオフィス化していくのであるから、大部分の生産機能を担うことになるオフィスは、分散化していくのである。アメリカのように郊外に3階建て程度のオフィスパークが多数建設されるようになるだろう。そうなると、特に吸引力のないオフィス開発は、不安定な需要に脅かされるようになる。長い目で見た場合には、オフィスの立地選定は何らかの特色がある場所である必要がある。

この魅力度としては、今後は大学が最も大きいと思われる。即ち、今後若年人口が減少し、一層希少性を高めていくであろう。人材が入ってこなければ企業は存続できない。大学に近接して立地することは、知名度のない企業にとって様々な利益をもたらす。一つは、学生への知名度の向上である。第二がアルバイトなどの機会を通じて、学生の質を吟味できるとともに、学生を自社に呼び込むことができる。第三に、大学が持っている資源、例えば、通信回線とか、実験設備などの利用のチャンスである。第四に大学の教師との接触の機会である。

大学のキャンパスもしくは隣接地における一体開発が今後のリサーチパーク、オフィスパークの一つの形となっていくであろう。

以上